Adhérer à l’AMO

Puis-je bénéficier de l’AMO ?

L’AMO concerne l’ensemble des catégories socioprofessionnelles. Les personnes exerçant une activité lucrative tout comme les percepteurs d’une pension y ont droit.

Ma famille peut-elle en bénéficier ?

Tous les membres de votre famille, que ce soit votre conjoint(e) ou vos enfants, peuvent également bénéficier de l’AMO. Vos enfants peuvent en bénéficier jusqu’à l’âge de 21 ans. La durée de couverture peut toutefois être prolongée jusqu’à l’âge de 26 ans si vos enfants poursuivent leurs études. Cette prolongation est soumise à la présentation de documents justificatifs. Les enfants handicapés sont couverts par l’AMO à vie.

Comment calculer mon taux de cotisation ?

Pour les actifs, le taux de cotisation moyen est de 6,37%, applicable à une assiette forfaitaire. Cette assiette forfaitaire est fixée par décret, spécifiquement pour chaque catégorie socioprofessionnelle (adouls, agriculteurs, artisans…).

Pour les retraités, le taux est de 4,52% applicable au montant de la retraite. Les travailleurs non salariés bénéficieront, par exemple, moyennant une cotisation mensuelle ne dépassant pas 175 dirhams par mois, avec leurs ayants droit, du même panier de soins garanti pour les salariés du privé.

Comment payer sa cotisation si on n’est pas salarié ?

Lorsque le travailleur non salarié fait sa demande d’immatriculation auprès de la CNSS, il doit déposer auprès de l’agence CNSS l’autorisation de prélèvement bancaire automatique selon le modèle du formulaire prévu. Chaque mois, le montant de la cotisation est automatiquement prélevé sur son compte.

Ce que l’AMO couvre et ne couvre pas

Que couvre l’AMO ?

L’AMO rembourse ou prend en charge directement les frais de soins liés aux prestations suivantes:

- Actes de médecine générale et de spécialités médicales et chirurgicales.

- Soins relatifs au suivi de la grossesse, à l’accouchement et ses suites.

- Soins liés à l’hospitalisation et aux interventions chirurgicales, y compris les actes de chirurgie réparatrice.

- Analyses de biologie médicale, radiologie et imagerie médicale, et explorations fonctionnelles.

- Médicaments admis au remboursement, poches de sang humain et dérivés sanguins.

- Dispositifs médicaux et implants nécessaires aux différents soins.

- Appareils de prothèse et d’orthèse médicales admis au remboursement, lunetterie médicale, soins bucco-dentaires, orthodontie pour les enfants.

- Actes de rééducation fonctionnelle et de kinésithérapie et actes paramédicaux.

Mais encore ?

Un amendement de la loi 65-00 relative à la couverture médicale a permis d’élargir le panier de soins couverts par l’AMO en janvier 2015. Depuis, les prestations suivantes sont couvertes par l’AMO:

- Suivi de la maternité et de l’enfant de moins de 12 ans.

- Hospitalisations médicales et chirurgicales.

- Suivi des Affections de Longue Durée (ALD) et des Affections Longues et Coûteuses (ALC) (51 pathologies prises en charge).

- Toutes les prestations de soins ambulatoires, y compris les prestations dentaires (soins conservateurs, soins chirurgicaux, prothèses dentaires et orthopédie dento-faciale pour les enfants de moins de 16 ans).

Les ALC c’est quoi ?

Les affections longues et coûteuses (ALC) nécessitent des opérations chirurgicales lourdes. Il peut s’agir d’opérations au niveau du cœur ou encore de transplantations d’organes. Ces opérations, qui participent au traitement des ALC, ainsi que leur suivi sont intégralement couverts par l’AMO.

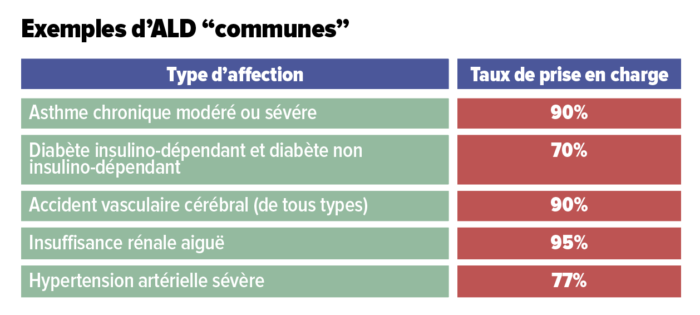

Les ALD c’est quoi ?

Les affections de longue durée (ALD) font généralement référence à des maladies ou des pathologies chroniques que le patient peut parfois traiter durant toute sa vie. Le traitement des ALD bénéficie d’un taux de prise en charge généralement supérieur à 70%.

L’AMO couvre-t-elle les soins à l’étranger ?

Les soins dispensés à l’étranger peuvent être admis au remboursement lorsque l’assuré ou l’un de ses ayants droit tombe inopinément malade au cours d’un séjour à l’étranger (le remboursement se fait sur la base de la Tarification nationale de référence appliquée au Maroc) ou ne peut recevoir au Maroc les soins appropriés à son état de santé (la prise en charge lui est accordée au niveau d’un établissement de soins étranger).

Qu’est ce que l’AMO ne couvre pas ?

Les interventions de chirurgie esthétique, les cures thermales, l’acupuncture, la mésothérapie, la thalassothérapie, l’homéopathie, et les prestations dispensées dans le cadre de la médecine dite douce.

Constituer un dossier et obtenir un remboursement

1 – Sur quelle base se font les remboursements ?

Le remboursement ou la prise en charge des prestations de soins garanties se font sur la base de la tarification nationale de référence fixée aussi bien dans le cadre des conventions nationales conclue sous l’égide de l’Agence nationale de l’assurance maladie (ANAM) (voir QR Code).

Pour les médicaments, le tarif national de référence est le prix public de vente.

2 – Quel est le taux de remboursement de l’AMO ?

Le taux de remboursement est fixé à 70% de la Tarification nationale de référence. Pour les maladies graves ou invalidantes, le taux varie entre 77% et 100%.

Pour ce type de maladies nécessitant des soins de longue durée ou particulièrement coûteux, le taux de couverture atteint 90% à 100% lorsque ces soins sont dispensés dans les établissements publics de santé et les services sanitaires relevant de l’État, alors qu’il varie entre 77% et 100% dans le privé.

3 – Comment constituer un dossier de remboursement ?

Pour bénéficier du remboursement des frais médicaux, il suffit de se présenter au médecin traitant muni d’une feuille de soins AMO. Ce dernier va remplir la feuille, la signer et la cacheter. Le dossier de remboursement inclut aussi une ordonnance signée et cachetée par le médecin traitant précisant les médicaments et les soins annexes (analyses biologiques, radiologie…). Il faut ajouter les vignettes et Prix Public Maroc (PPM) avec le code barre national, ainsi que les factures des prestations annexes.

4 – Comment constituer un dossier de prise en charge ?

En ce qui concerne la prise en charge, le formulaire de prise en charge doit être rempli par l’établissement de soin, signé et cacheté par le médecin traitant, mentionnant la nature de la demande ainsi que l’identité du bénéficiaire. Il faut y joindre une photocopie de la carte d’immatriculation de l’assuré, auquel est rattaché le bénéficiaire ainsi que la CIN du bénéficiaire. A cela s’ajoutent les justificatifs médicaux des soins demandés, et un devis de soins détaillé à effectuer.