Dans le document, long de 97 pages, les magistrats de la Cour reprochent essentiellement à la CDG (Caisse dépôt et de gestion) l’absence d’un « dispositif de gestion des risques à l’échelle du groupe » et recommandent et appellent les pouvoirs publics – particulièrement le ministre des Finances en tant qu’autorité de tutelle de la CDG – à « procéder à la refonte du cadre juridique et institutionnel régissant CDG, de manière à ce qu’il puisse se conformer aux meilleures pratiques de gouvernance d’entreprise ».

Une gouvernance à la traîne

Créée en 1959 avec pour mission principale de collecter de l’épargne et d’investir dans les bons du Trésor et le foncier, la CDG a commencé, au début des années 2000 à élargir son champ d’activité à des domaines concurrentiels relevant du développement économique et social, tels que l’immobilier, le tourisme et la finance. Une mutation qui a nécessité, au fil des années, la création de dizaines de filiales et de prises de participation, au nombre de 143 aujourd’hui.« Toutefois, ce développement s’est fait de manière dépassant son cadre juridique. Excepté quelques amendements intervenus en 1960, le texte fondateur de CDG n’a pas connu de changements majeurs », remarque la Cour des comptes.

Cette dernière constate que « la CDG n’est pas encore dotée d’un conseil d’administration dûment constitué et siégeant en véritable organe de décision, d’administration et de contrôle du groupe », et que bien qu’une Commission de surveillance – composée de deux membres de la Cour suprême, du ministre de l’Economie, du Gouverneur de la Banque centrale du Maroc – ait été instituée dès 1959, celle-ci ne jouit pas de pouvoirs de décision et son rôle est « essentiellement consultatif ». De ce fait, les pouvoirs sont concentrés entre les mains du directeur général, ce que les magistrats estiment « ne pas être en adéquation avec les règles de bonne gouvernance universellement admises ».

Aujourd’hui, l’activité de la CDG est divisée en trois domaines stratégiques, la gestion des fonds institutionnels et de retraite, confiée à CDG via ses pôles « prévoyance » et « gestion de l’épargne », le développement territorial – confié principalement à CDG-Développement- et puis les métiers de la banque, la finance et l’assurance, exercée par plusieurs filiales dont la FIPAR, CIH et CDG-Capital… Ainsi, quatre plans stratégiques ont été élaborés entre 2007 et 2017 pour concrétiser la vision de la CDG.

Pour la Cour des comptes, ces plans ont souffert d’une « non-évaluation du degré d’atteinte des objectifs fixés », d’une « insuffisance du suivi par les administrateurs » et de « l’absence de mécanismes de validation, par la Commission de surveillance, des choix stratégiques des filiales, devant être la déclinaison des orientations stratégiques du groupe ». En matière de gestion des risques, les magistrats observent « l’absence d’un dispositif de gestion des risques à l’échelle du groupe » mais aussi une « absence de reporting consolidé sur les différents types de risques encourus par le groupe permettant de fixer les différents niveaux de contrôle et les responsabilités des différents intervenants ».

Investissement des ressources

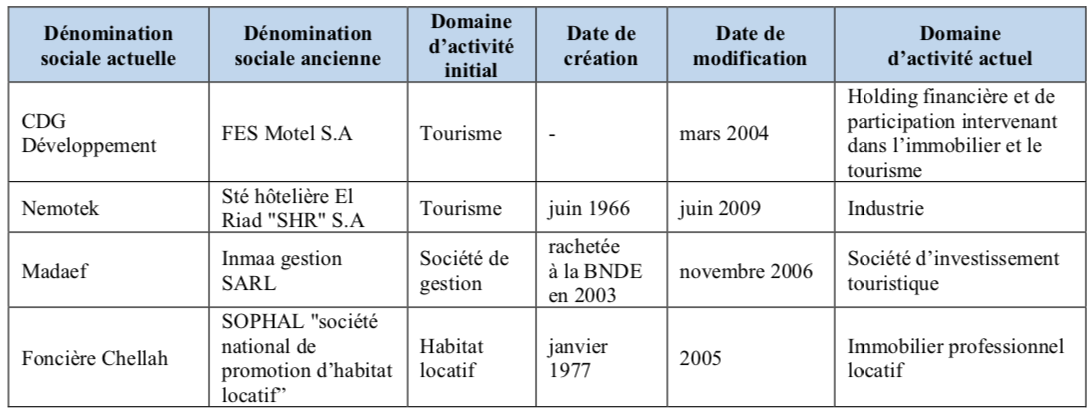

Les magistrats de la Cour des comptes notent également que la CDG n’a pas respecté l’obligation d’obtenir l’autorisation préalable du Chef de gouvernement lors de certaines prise de participations par certaines filiales, et ce tel qu’exigé par la loi n°39- 89 (article 8) et la loi n°34-98. Ils remarquent aussi que la CDG a préféré recycler des filiales inactives – en modifiant leur objet social, leur dénomination et leur capital social – afin de porter de nouvelles activités ou de nouveaux projets. C’est le cas de FES Motel SA, société spécialisée dans le tourisme, devenue en mai 2004 la filiale CDG-Développement que l’on connait aujourd’hui, une « holding financière et de participation intervenant dans l’immobilier et le tourisme ».

Il est également reproché à la CDG une « concentration de l’effort d’investissement sur un nombre limité de filiales et participations ». A fin 2017, neuf des 70 des entreprises possédées à 100% par la CDG ou détient des parts accaparaient 76% de l’investissement du groupe. Parmi-celles-ci, CDG-Développement avec une part de 35% de l’investissement global, BMCE-Bank (8%), le Crédit Agricole (2%) ou encore la holding royale Al Mada [ex-SNI, ndlr] (2%). « En outre, 90% des investissements additionnels engagés, entre 2006 et 2017, soit environ 26,8 MMDH, ont été concentrés sur huit participations et filiales », ajoute le document.

Entre juin 2006 et décembre 2007, la CDG s’est ouverte à l’international en investissant environ 6,5 milliards de dirhams en prise de participations dans Club Med, Vivendi et TUI. Mais pour les magistrats de la Cour des comptes, cette ouverture « ne découle pas de vision stratégique faisant prévaloir les contraintes de CDG, notamment la sécurisation de ses fonds » et « n’a pas été en ligne avec la politique d’investissement du groupe », car elle n’est pas mentionnée directement ou indirectement dans le plan stratégique 2007-2010, ni dans les procès-verbaux des réunions de la Commission de surveillance entre 2002 et 2006. Pire encore, cette décision « n’a pas fait l’objet d’examen préalable par la Commission de surveillance ».

Aux yeux de la Cour des comptes, « la CDG s’est orientée vers l’investissement en titres cotés à l’international bien qu’elle manquait d’expérience dans ce domaine ». En conséquence, les deux filiales ayant porté cette ouverture à l’international, CMVT International et Teck Capital Management, ont vu leur situation se dégrader au fil des années. TCM – à travers laquelle la CDG a participé dans TUI – a enregistré entre 2007 et 2015 – année lors de laquelle la CDG a cédé la totalité de ses parts à l’international – des pertes successives durant la période 2007 à 2015 d’un montant total de 1,46 milliard de dirhams contre des résultats bénéficiaires de 1,29 milliard de dirhams, soit un solde négatif de 170 millions de dirhams. Quant à la filiale CMVT International (Club Med et Vivendi), le total des pertes s’est établi à 2,75 milliards de dirhams contre des résultats bénéficiaires constatés en 2010 et de 2012 à 2015 d’un montant total de 1,8 milliard de dirhams, soit un solde négatif de 950 millions de dirhams.

Des filiales balkanisées

Entre 2007 et 2017, le nombre de filiales et de participations de la CDG a quasiment doublé, passant de 80 à 143. « Opérée à un rythme élevé, la filialisation n’a pas été accompagnée par la mise en place des moyens organisationnels, humains et techniques adéquats et indispensables au pilotage des activités filialisées », note la Cour des comptes, pour qui « la diversification du portefeuille du groupe CDG et l’investissement dans plusieurs domaines d’activité n’ont pas toujours été générateurs de résultats positifs ». A fin 2017, les principaux contributeurs au résultat du groupe CDG sont CDG-établissement public, Fipar-Holding et CIH. D’autres filiales y contribuent négativement, en l’occurrence CGI et CDG-Développement. Cette dernière porte presque à elle seule l’activité développement territorial et aménagement urbain du groupe, et ses résultats sont plus que mitigés.

Une des filières dans lesquelles la holding CDG-Développement intervient est celui du bois, à travers Cellulose du Maroc (production de la pâte à papier), Eucaforest (fonds dédié à la production et à l’approvisionnement en bois d’industrie pour le compte de Cellulose du Maroc) et Med Paper (industrie du papier). Le constat de la Cour des comptes est sans appel : « Cette filière est structurellement déficitaire et détruit de la valeur ».

Les sociétés de développement local créées par la CDG à Casablanca, Rabat, Témara et Marrakech sont également dans le viseur de la Cour des comptes, qui estime que « cette activité détruit de la valeur puisque la contribution au résultat consolidé de CDG-Développement est structurellement déficitaire ».

Une performance de l’activité « tourisme » en berne

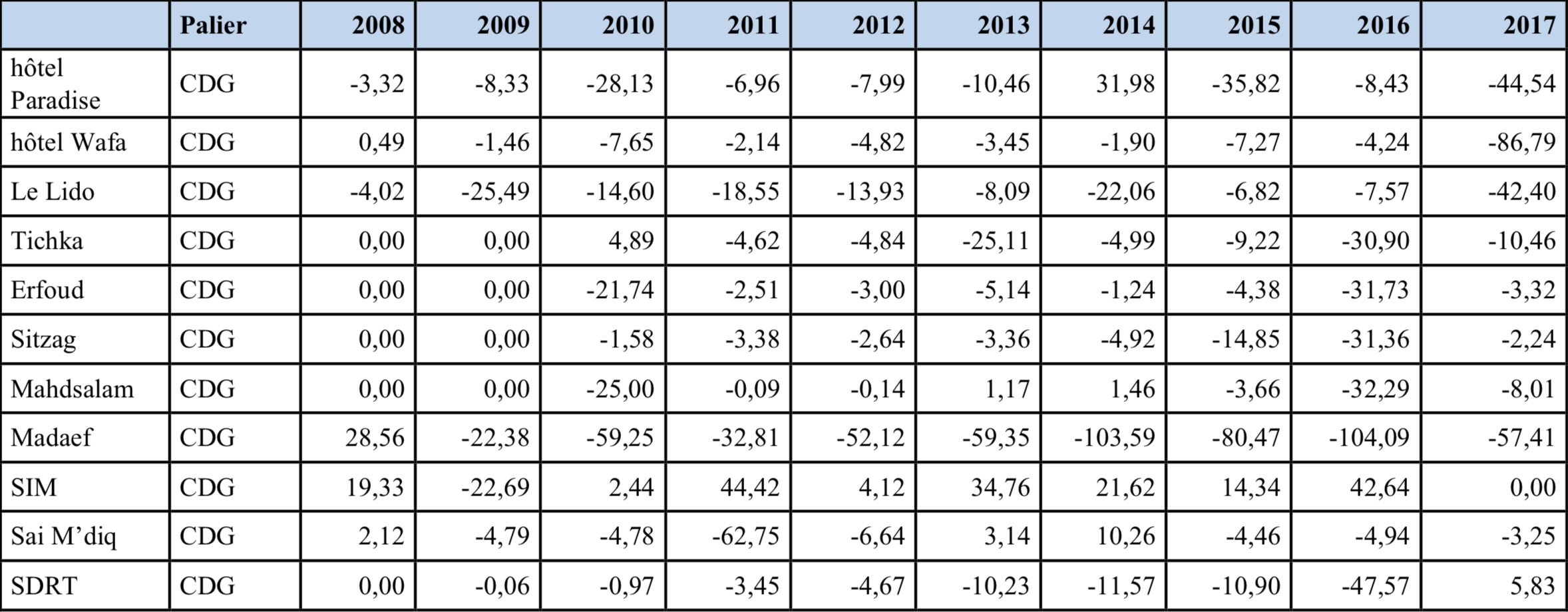

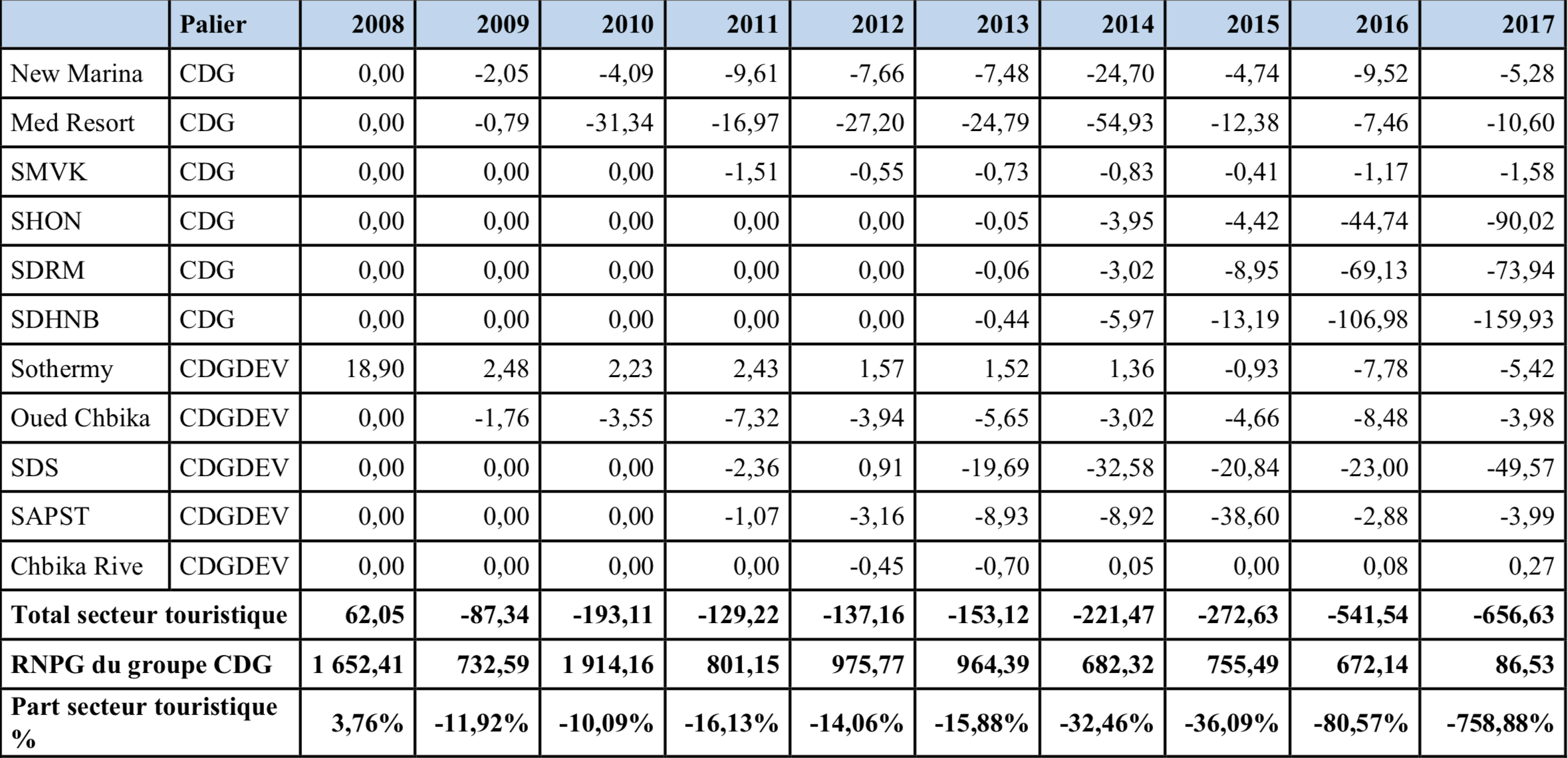

L’intervention de CDG dans le secteur touristique vise à accompagner la politique menée par l’Etat pour atteindre les objectifs des visions 2010 et 2020, notamment à travers l’aménagement et/ou le développement de nouvelles destinations émergentes (stations du plan Azur, stations du plan Biladi et nouvelles destinations touristiques) ainsi que l’investissement dans les régions émergentes. Entre 2011 et 2015, 9,5 milliards de dirhams ont été investis dans ce secteur, soit 26% du total des investissements programmés sur la période. « En l’absence d’une vision claire en matière de stratégie et de gouvernance de cette activité, il a été relevé une faible rentabilité malgré l’importance des investissements engagés », relèvent les auteurs du rapport.

« L’engagement important du groupe CDG dans le secteur touristique n’est pas suffisamment encadré par des règles relatives notamment à la rentabilité minimale, le niveau de risque maximal, l’horizon d’investissement, la stratégie de sortie, les limites d’exposition en ce qui concerne l’investissement maximal et le risque de se substituer au secteur privé sachant que CDG intervient sur toute la chaîne de valeur y compris l’exploitation hôtelière », alerte la Cour des comptes. Dans les chiffres, l’activité touristique enregistre sur la période 2008-2017 des résultats négatifs et une participation structurellement négative au RNPG du groupe CDG.

Le logement économique et social, c’est mi-figue mi-raisin

La CDG investit également dans le domaine du logement par le biais de sa filiale CGI, qui elle même opère à travers sa filiales Diyar Al Mansour (DAM) et Immolog, dans laquelle elle détient 50% des parts. « Pour financer son activité, DAM a bénéficié, de 2009 à 2017, d’avances de la part de CDG de 714 M DH dont 424 M DH, soit plus de 59%, ont été convertis en augmentation de capital », font savoir les auteurs du rapport. Or, DAM n’a reversé lors de cette période que 52 millions de dirhams de dividendes à CGI, contre 450 millions pour Immolog. L’examen de la participation de ces deux filiales au résultat du groupe CDG fait ressortir que la participation de DAM est fluctuante. Sa contribution au RNPG de la CDG est devenue négative en 2016 et s’est accentuée en 2017, passant de -68,7 millions de dirhams à -180 millions de dirhams.

Les recommandations de la Cour

Sur le plan de la gouvernance, les magistrats de la Cour des comptes recommandent aux pouvoirs publics de « procéder à la refonte du cadre juridique et institutionnel régissant la CDG, de manière à ce qu’il puisse se conformer aux meilleures pratiques de gouvernance d’entreprise » et à la CDG « de renforcer le dispositif de contrôle interne et mettre en place un dispositif de gestion des risques à l’échelle du groupe ».

Concernant la filialisation, ils appellent les dirigeants de la CDG à « procéder à la mise en conformité des filiales et participations non autorisées avec les dispositions de la loi n°39-89 », et recommandent au ministère de l’Economie et des Finances, en tant qu’autorité de tutelle de la CDG, de « s’assurer que cette dernière respecte les engagements et les objectifs au vu desquels les autorisations ont été délivrées ».

Enfin, la Cour des comptes estime que la CDG doit « se recentrer sur son métier de base notamment la conservation et la gestion des fonds d’épargne », « étudier l’opportunité de sortir de l’activité ‘bois’, des sociétés de services aux entreprises et des sociétés de développement local », « réorganiser le secteur touristique et étudier l’opportunité de sortir de l’exploitation directe des unités hôtelières » et « sortir du segment d’activité logement économique et social ».