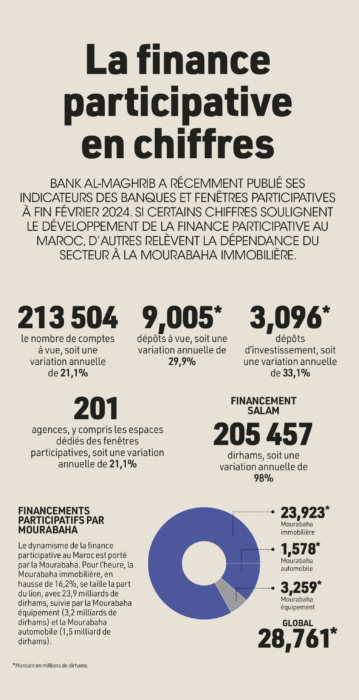

Sept ans après leur arrivée sur le marché marocain, les banques participatives affichent une croissance dynamique. D’après les derniers chiffres publiés par Bank Al-Maghrib, les financements par Mourabaha ont bondi de 20% par rapport à 2022 pour s’élever à 28,08 milliards de dirhams en 2023.

Ce dynamisme, porté par la Mourabaha, produit phare plébiscité par les clients des banques participatives, témoigne, selon les experts, du potentiel indéniable de ce secteur en pleine expansion. Pour l’heure, la Mourabaha immobilière, en hausse de 16,2%, demeure le moteur de cette croissance, avec une part de marché de 83,54%, soit 23,46 milliards de dirhams.

Toujours selon Bank Al-Maghrib, le reste du marché est réparti entre la Mourabaha équipement (environ 3 milliards de dirhams, en croissance de 65,5%) et la Mourabaha automobile (1,55 milliard de dirhams, en hausse de 14%). Selon la même source, les financements Salam (avance de liquidités) ont enregistré une hausse spectaculaire de 79%, avec un encours de 187,7 millions de dirhams.

Diversification des produits et amélioration des ressources

Si elle est boostée par la Mourabaha, la finance participative au Maroc ne doit pas en dépendre exclusivement, mettent en garde les experts du secteur, invitant les banques participatives à investir d’autres segments et diversifier leurs produits pour satisfaire les besoins de leurs clients.

Car la dépendance excessive à la Mourabaha immobilière limite le potentiel de développement de la finance participative. Selon les experts, il est donc impératif que les banques participatives diversifient leur offre et proposent des produits innovants répondant aux besoins des différents segments de clientèle, notamment les entreprises et les particuliers à la recherche de solutions d’épargne et de placement.

L’autre défi de taille que les banques participatives doivent relever est lié aux ressources. Les analystes observent ainsi que les banques participatives peinent à mobiliser des dépôts suffisants pour financer leur croissance. En recourant à des financements plus onéreux, tels que le Wakala Bil Istithmar, les banques participatives fragilisent leur rentabilité.

“La principale faiblesse concerne le niveau des dépôts en comptes courants. Ils n’ont pas suivi le même rythme que les financements, surtout lors des premières années. Aujourd’hui, ça va déjà mieux”

Elles sont donc appelées à développer une base de dépôts solide pour garantir leur pérennité. “La principale faiblesse concerne le niveau des dépôts en comptes courants. Ils n’ont pas suivi le même rythme que les financements, surtout lors des premières années. Aujourd’hui, ça va déjà mieux. Le taux de croissance des dépôts est très bon, très élevé, surtout depuis qu’on a créé des dépôts d’investissement”, souligne Abderrahmane Lahlou, président de l’Académie de la finance participative.

Pour améliorer ces dépôts, les banques participatives gagneraient à renforcer la communication autour des produits proposés et la sensibilisation du public à leurs avantages. D’autant que la finance participative demeure méconnue d’une grande partie du public.

Réalisations indéniables

Conscient du potentiel indéniable de la finance participative pour stimuler l’inclusion financière, le développement économique et la stabilité du système financier national, le Maroc s’est engagé dans une démarche proactive pour favoriser l’essor de ce secteur prometteur.

En effet, ces dernières années, le royaume a mis en place un ensemble d’initiatives stratégiques visant à créer un environnement propice à l’épanouissement de la finance participative et à en faire un pilier de la diversification de son paysage financier.

L’un des piliers fondamentaux de cette stratégie réside dans l’adoption d’un cadre réglementaire favorable. En 2015, le Maroc a franchi une étape décisive en adoptant une loi relative aux banques participatives, dotant ainsi ce secteur d’un cadre juridique adapté à ses spécificités et à ses exigences. Cette loi a permis de créer un environnement stable et transparent, favorisant ainsi l’installation et le développement des banques participatives sur le territoire national.

L’arrivée de l’assurance Takaful en 2022 a constitué ensuite une avancée majeure pour l’écosystème de la finance participative. Cette assurance conforme à la Charia islamique offre des perspectives prometteuses pour répondre aux besoins des particuliers et des entreprises en matière de protection des risques.

Le soutien actif des autorités marocaines joue également un rôle crucial dans la promotion de la finance participative. Bank Al-Maghrib est aussi engagée dans la sensibilisation du grand public et les professionnels aux principes et aux avantages de la finance participative. Des initiatives de formation et de communication sont régulièrement organisées pour démystifier ce secteur et susciter l’intérêt des acteurs économiques et financiers.

Des perspectives d’avenir prometteuses

Selon un rapport de Thomson Reuters, le marché mondial de la finance islamique devrait atteindre 3,8 trillions de dollars d’ici 2026

Il faut dire que l’essor de la finance participative au Maroc s’inscrit dans une tendance mondiale. Selon un rapport de Thomson Reuters, le marché mondial de la finance islamique devrait atteindre 3,8 trillions de dollars d’ici 2026. Le Maroc a développé son propre modèle. “Le Maroc a des spécificités que d’autres pays n’ont pas. Sur le plan structurel et organisationnel, le modèle marocain a démarré après que la banque participative, les sukuks et l’assurance takaful ont été mis en place”, analyse Abderrahmane Lahlou.

En se positionnant sur ce marché en croissance, le Maroc peut tirer profit de plusieurs avantages, notamment l’inclusion financière, d’autant que la finance participative permet, grâce à des produits alternatifs aux produits bancaires conventionnels, un accès à des services financiers à une frange plus large, notamment les individus non bancarisés ou ceux réticents aux produits financiers basés sur les intérêts.

Si elle parvient à proposer des solutions de financement adaptées aux besoins des entreprises, la finance participative pourrait également jouer un rôle moteur dans le développement des PME marocaines, comme en témoigne l’essor du financement Salam, observé en 2023. Les soutiens de la finance participative soulignent également que ses principes, basés sur le partage des profits et des pertes, peuvent contribuer à une meilleure gestion des risques et à une plus grande stabilité du système financier marocain.