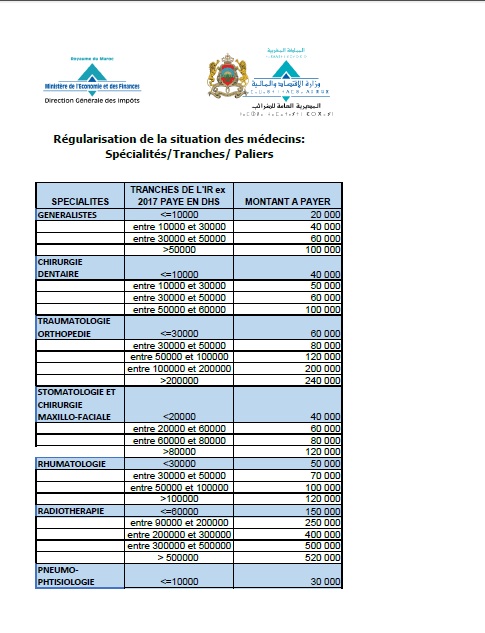

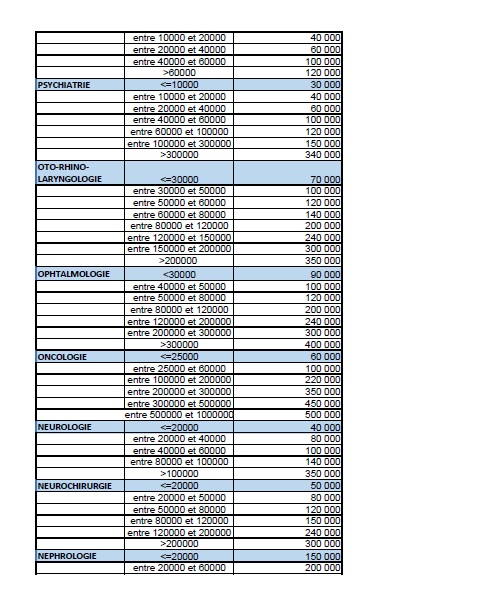

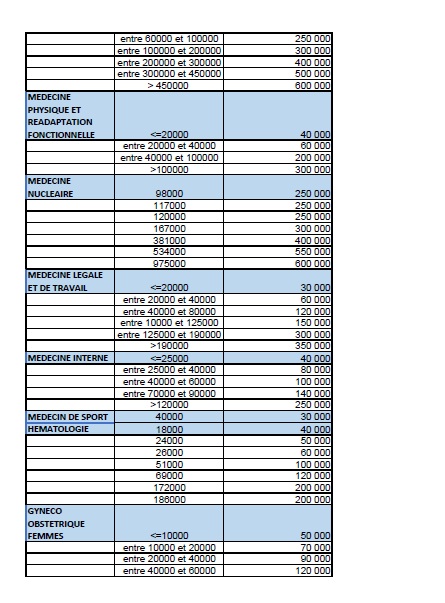

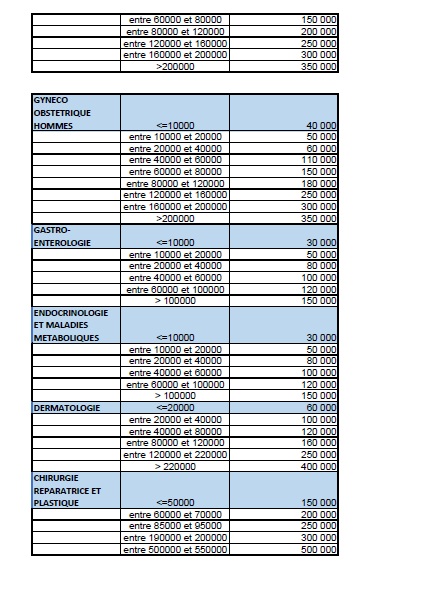

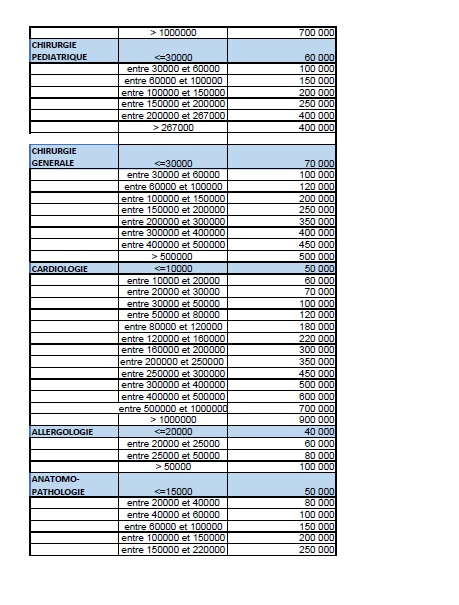

Suite et fin du feuilleton fiscal qui a opposé la Direction générale des impôts (DGI) aux médecins. La DGI vient de dévoiler la grille de la régularisation de la situation des médecins. Cette grille obéit à trois critères : spécialité, tranche de l’IR payé en 2017 et montant à payer. Par exemple, un généraliste qui a payé entre 10.000 et 30.000 dirhams d’IR en 2017 devra payer 40.000 dirhams pour régulariser sa situation sur les années 2014-2017. Pour un radiothérapeute qui a déclaré en 2017 entre 300.000 et 500.000 dirhams, il devra payer 500.000 dirhams.

La grille fait suite à de longues et fastidieuses négociations qui ont duré huit mois entre la DGI et les médecins du secteur privé. En début de semaine dernière, un accord final a été trouvé pour régler définitivement ce bras de fer. L’accord prévoit ainsi qu’un montant forfaitaire sera payé par les médecins au titre des exercices 2014-2015-2016-2017, contre la garantie de ne pas subir de contrôle fiscal sur cette même période.

Il suffit donc de déposer une déclaration rectificative pour remettre les compteurs à zéro. « La déclaration rectificative est un dispositif prévu par la loi et nous l’appliquons tous les jours à titre individuel. Suite aux discussions menées avec les représentants des professions libérales, dont les médecins, il a été convenu de faire cette rectification de manière globale, ce qui est bénéfique aux professionnels et à l’État« , répondait à TelQuel Omar Faraj.

« Au départ, les propositions de la DGI étaient largement supérieures à ce qu’il y’a maintenant dans la grille, et nous avons réussi à les négocier de manière favorable spécialité par spécialité, » nous dit Saad Agoumi, président du Collège syndical national des médecins spécialistes privés. La proposition de la DGI était basée sur des outils statistiques établis selon le recoupement des données bancaires et des acquisitions immobilières.

Le médecin rappelle aussi qu’un praticien est libre ou non d’adhérer à cette démarche, les médecins qui estiment être en règle par rapport à leurs déclarations fiscales peuvent ne pas y recourir. Mais alors, ne s’estimeront-ils pas lésés par rapport à leurs collègues ? A cette question, le représentant des médecins à une réponse plutôt philosophique : « Il n’y a pas dans le monde quelque chose qui soit juste à 100%. Tout deal est bien et mauvais à la fois, et la part du bien est variable. »

Le directeur de l’administration fiscale s’appuie dans cette démarche sur l’article 221 bis alinéa III du Code général des impôts. En effet, le texte introduit par la loi de finances 2016 dispose qu’ « après analyse préliminaire des données figurant sur les déclarations et sur la base des informations dont elle dispose et sans recourir directement à la procédure de vérification de la comptabilité prévue à l’article 212 ci-dessus, l’administration peut demander aux contribuables les explications nécessaires concernant leurs déclarations si elle relève des irrégularités notamment au niveau des éléments ayant une incidence sur la base d’imposition déclarée […]. Si le contribuable estime que tout ou une partie des observations de l’administration est fondée, il peut procéder à la régularisation de sa situation dans le délai de trente jours précités en déposant une déclaration rectificative sur ou d’après un imprimé modèle établi par l’administration. »

Alors que l’article vise des contribuables à titre individuel, au cas par cas, la DGI en a usé pour cibler toute une catégorie : les médecins du secteur privé en l’occurrence. Dans ce cas, la distinction entre déclaration rectificative et amnistie fiscale se pose. L’amnistie devant suivre le circuit législatif normal, comme dans le cas de l’amnistie sur les biens détenus à l’étranger, adoptée par la loi de finances 2014.

Cette démarche de mise en conformité concernera dans le futur d’autres professions libérales : à savoir les notaires, avocats ou encore les professionnels des cliniques privées.