La convention, signée a pour objet de préciser les modalités de régularisation de la situation fiscale des établissements d’enseignement et de formation privés, en matière d’impôt sur les sociétés, d’impôt sur le revenu (revenus salariaux) et de taxe sur la valeur ajoutée, par la souscription de déclarations rectificatives pour les années 2016, 2017 et 2018.

La déclaration rectificative consiste à ramener le taux de contribution fiscale IS “Impôt payé/chiffre d’affaires” de chaque établissement à des niveaux convenus entre les parties et ce, en fonction des données en possession de l’administration fiscale, notamment les taux moyens de contributions fiscales déclarées par ces contribuables, précise un communiqué de la fédération.

Ainsi, le montant à payer par chaque établissement sera déterminé en fonction des éléments contenus dans ses déclarations fiscales souscrites au titre des impôts susmentionnés, en tenant compte du taux de la contribution fiscale globale brute convenu, sous déduction des impôts déjà payés spontanément, sans toutefois que ce montant ne soit inférieure à un minimum convenu entre les parties.

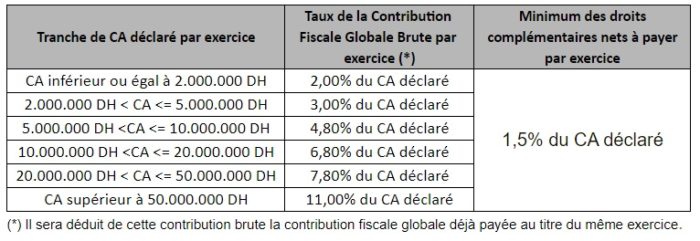

Les chiffres d’affaires déclarés, le taux de la contribution fiscale globale brute par exercice, ainsi que le minimum à payer par exercice sont arrêtés proportionnellement selon la répartition suivante :

Pour les encaissements ou chiffres d’affaires recoupés et non déclarés au titre des exercices non prescrits, le taux de contribution à appliquer à ces insuffisances est arrêté à 30 %, représentant la régularisation au titre de l’IS ou l’IR et la TVA.