Distributeur officiel en Tunisie des marques Volkswagen, Volkswagen Utilitaires, Audi, Porsche, SEAT et Skoda, Ennakl Automobiles est la seule valeur à être cotée à la fois à la bourse de Casablanca, et sur une autre place boursière : celle de Tunis. Et, c’est la banque marocaine Attijari Wafa Bank qui l’a conseillée lors de son introduction.

En janvier 2018, la Cour de cassation a donné raison à un actionnaire minoritaire d’Ennakl, l’expert-comptable Abderrazak Ellaji. Celui-ci avait porté plainte en 2013 à la cour administrative de Rabat contre la décision d’exemption octroyée par l’AMMC au consortium Poulina-Parenin, pour effectuer une OPA à la bourse de Casablanca en 2012. La décision de la cour de cassation vient ainsi contredire les jugements de la cour administrative et de la cour d’appel, qui avaient débouté le plaignant. « Le tribunal a considéré un communiqué de presse comme une décision administrative susceptible de recours en annulation pour excès au pouvoir, une décision inédite au Maroc, » nous explique l’expert-comptable. L’affaire est ainsi renvoyée à la cour d’appel administrative pour obliger le consortium à effectuer l’OPA.

Pour comprendre les ressorts de l’issue de ce feuilleton polito-judiciaire, il faut revenir sur l’histoire mouvementée de cette entreprise, dans laquelle se mêlent pouvoir, politique et argent.

Attijari à la manœuvre

La Banque du Sud appartenait à l’Etat tunisien jusqu’à sa privatisation en 2005. 54% de son capital était ainsi cédé à un consortium appelé AndaluMaghreb, lui-même détenu à hauteur de 83,8% par Attijari Wafa Bank et 16,20% par les Espagnols de Santander Central Hispano.

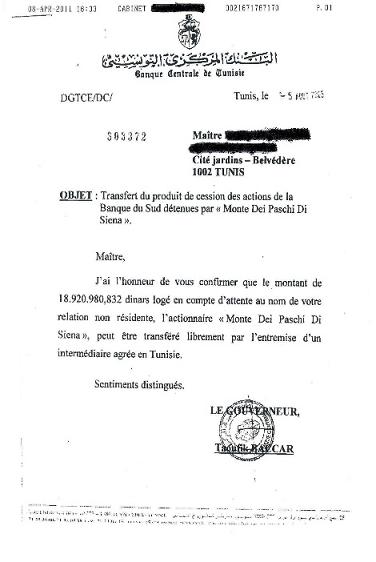

Quelques mois plus tard, ce même consortium acquiert encore 30% des parts de l’Etat tunisien dans la Banque du Sud. Les 16% restants, détenus par le groupe italien Monte dei Paschi di Siena, seront finalement cédés à AndaluMaghreb à travers un montage financier opaque.

Révélé par Tuniwiki, un courrier datant du 5 août 2005 met en évidence l’implication d’un proche de Ben Ali dans cette dernière opération financière. Il s’agit de Mohamed Sakhr El Materi, gendre du président tunisien déchu. Le courrier révèle qu’en l’espace de deux jours la valorisation de la participation de la banque italienne dans la Banque du Sud a chuté de 7 millions de dinars pour passer sous la barre des 19 millions de dinars.

L’opération est financée à travers un achat à effet de levier (l’acheteur s’endette auprès d’une banque pour financer son acquisition et l’emprunt est remboursé à travers les actifs de l’entreprise acquise, ndlr) et un emprunt souscrit auprès de l’Arab Tunisian Bank. Trois mois plus tard, ces actions sont revendues à AndaluMaghreb pour un montant de 9 dinars par action. El Materi a réalisé dans cette seconde opération, une plus-value de plus de 30 millions de dinars. Opération que certains qualifient de « délit d’initié ».

Sakhr El Materi, personnage clé

En 2006, la Banque du Sud devient officiellement Attijari bank Tunisie. En 2010, c’est Attijari Intermédiation – une filiale de la banque – qui conseille ENNAKL Automobiles pour son entrée en bourse. Depuis sa privatisation en 2006, Ennakl appartient au Groupe Princesse holding… dont le propriétaire n’est autre que Mohamed Sakhr El Materi, le sulfureux gendre du président Ben Ali. 40% du capital d’Ennakl Automobiles est ainsi simultanément introduit à la Bourse de Tunis (30%) et à la Bourse de Casablanca (10%) dans le cadre de ce qui est la première cotation d’une entreprise étrangère à la bourse marocaine.

Pour Sakhr El Materi, la finalité de cette opération à 12,8 milliards de dinars tunisiens est de tester le marché avant de passer ensuite à la vitesse supérieure : celle de la fusion entre les places de Tunis et de Casablanca, sur le modèle de NYSE Euronext.

OPA manquée

L’histoire tunisienne le rattrapera. Fin 2010, soit quelques mois après l’introduction en bourse, la révolution tunisienne éclate. Le président tunisien est écarté du pouvoir, et les biens appartenant à son clan, dont ceux de Sakhr El Materi, sont expropriés. En 2012, l’Etat tunisien cède son entreprise à un consortium composé de deux groupes tunisiens : Poulina-Parenin.

Or, selon la loi marocaine, la prise de contrôle d’une entreprise cotée doit nécessairement être accompagnée d’une OPA sur les actions cotées. Sauf qu’en décembre 2012, le CDVM (l’ancêtre de l’AMMC) a accordé à Poulina-Parenin une exemption de faire cette OPA. S’estimant lésé, un actionnaire minoritaire poursuit l’AMMC. En première instance, le tribunal administratif avait refusé de condamner l’AMMC dans l’affaire Ennakl. Idem en appel. Mais dans un arrêt inédit, la Cour de cassation a finalement donné raison à Abderrazak Ellaji face au gendarme de la bourse casablancaise. L’affaire est donc renvoyé en appel.

Commentant en septembre dernier l’expérience de la double cotation d’Ennakl, le directeur de la bourse de Tunis Bilel Sahnoun a déclaré dans un entretien avec Webmanagercenter, que « l’investisseur a le sentiment d’être en face de deux valeurs distinctes alors que c’est la même entité économique. Quand on prive l’investisseur d’arbitrer entre les deux places, on considère que l’opération de double cotation n’a pas atteint tous ses objectifs ». A ce jour, l’expérience n’a pas été réitérée.

{kind=link}

Vous devez être enregistré pour commenter. Si vous avez un compte, identifiez-vous

Si vous n'avez pas de compte, cliquez ici pour le créer